Türkiye Sigorta (TURSG; Endeksin Üzerinde Getiri; 12A HF: TRY19,40), 3Ç24’te önceki çeyreğe yatay bir seviyede (+%38 y/y) 3,07 milyar TL net kar açıkladı.

Net kar, 3,05 milyar TL seviyesindeki beklentimize ve 3,06 milyar TL olan piyasa beklentisine paralel gerçekleşti. Şirket’in özkaynak karlılığı %54,5 seviyesinde oldu (2Ç24: %60,7; 6A24: %71,0).

Şirket’in bu çeyrekte teknik karı 88 milyon TL olurken (2Ç24: 198 milyon TL zarar) bileşik oran, trafik segmentindeki iyileşmenin etkisiyle 2Ç24’teki 102% seviyesinden %99’a geriledi.

Brüt prim üretimi çeyreklik yatay bir seyirle 22,2 milyar TL olarak gerçekleşirken, sağlık segmenti çeyreklik %125’lik büyüme ile ön plana çıktı.

Bununla birlikte, ilk 9 aylık prim üretiminde sağlık segmentinin payı 6A24’teki %7 seviyesinden %8’e çıkarken yangın & doğal afetler segmenti %27 ile prim kompozisyonundaki en yüksek paya sahip oldu.

Şirket’in yatırım portföyü çeyreklik bazda %11 artış göstererek 49,7 milyar TL’ye ulaştı (1Ç24: 44,8 milyar TL). 9A24 itibariyle, Şirket’in yatırım portföyünün %36’sı TL mevduattan oluşmaktadır (6A24: %23).

Net yatırım geliri geçen çeyreğe göre %9 artışla 4,5 milyar TL olurken, yıllıklandırılmış getiri oranı 2Ç24’teki %40 seviyesinden %38’e geriledi.

Sonuçların ardından, Şirket 2024 için 100 milyar TL’nin üzerinde brüt prim üretimi (9A24: 72,6 milyar TL) ve %100’ün altında bileşik oran (9A24: %97) beklentilerini korudu.

Yorum ve Değerlendirme: 3Ç24 sonuçlarını “Nötr” olarak değerlendiriyoruz.

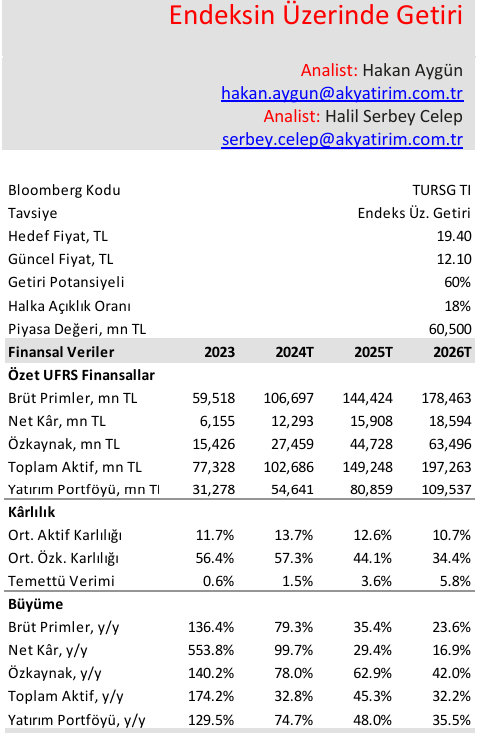

Türkiye Sigorta için “Endeksin Üzerinde Getiri” tavsiyemizle birlikte 12 aylık hedef fiyatımızı TRY19,40/hisse seviyesinde koruyoruz. Hisse, tahminlerimize göre bir yıl ileriye dönük 1,5x F/DD ile işlem görürken 3 yıllık tarihsel ortalama olan 2,7x ve 5 yıllık tarihsel ortalama olan 2,3x’e göre %44 ve %35 iskontoya karşılık gelmektedir.

Ak Yatırım şirket değerleme raporu

Bir yanıt bırakın